Publicado em Brasil, Economia e Governo

7/4/2015

1) Introdução

Este trabalho tem o objetivo de apresentar os fatores condicionantes para a recente deterioração das finanças públicas estaduais e indicar as perspectivas futuras para avaliação do cenário fiscal de médio prazo. Utilizou-se como critério metodológico a abertura do resultado primário dos estados pelo resultado “acima da linha”, onde é possível analisar os componentes das receitas e despesas dos governos estaduais. Essa metodologia permite explicar os principais condicionantes da variação do resultado fiscal, assim como estabelecer critérios de avaliação das perspectivas futuras.

Foi interessante observar que, nos últimos 25 anos, a evolução das finanças públicas estaduais seguiu um comportamento cíclico. No período de 1992 a 1997, houve um processo de forte deterioração das contas públicas, onde o resultado primário saiu da estabilidade em proporção do PIB para um déficit de 0,8%. De acordo com Rigolon e Giambiagi (1999), após o lançamento do Plano Real, em 1994, agravaram-se os desequilíbrios financeiros dos estados e de seus bancos. O fim da hiperinflação e a elevação da taxa de juros real elevaram os compromissos financeiros, reduziram as receitas inflacionárias e anteciparam as crises de liquidez dos bancos estaduais.

Os bancos estaduais foram utilizados como instrumento para financiamento da expansão das despesas e, consequentemente, da elevação do endividamento dos entes. O maior problema encontrava-se na estrutura de incentivos que lastreiam o relacionamento entre os bancos estaduais e seus acionistas controladores majoritários (os governos). A intervenção do Banco Central em diversos bancos estaduais e as trocas de títulos dos estados por títulos federais não foram suficientes para conter o crescimento explosivo das dívidas e a deterioração patrimonial e de liquidez dos bancos estaduais. O governo central foi, então, forçado a negociar novo programa de ajuste fiscal para os governos subnacionais.

No processo de renegociação da dívida dos estados, a União assumiu R$ 101,9 bilhões de dívida estadual para ser parcelada em 30 anos a uma taxa de juros de 6% a 9% a.a., mais a correção monetária do IGP-DI. Em troca, o governo federal exigiu disciplina fiscal dos estados por meio de um contrato com metas relacionadas à: (i) dívida financeira em relação à receita líquida real; (ii) resultado primário; (iii) despesas com funcionalismo público; (iv) arrecadação de receitas próprias; (v) privatização, (vi) permissão ou concessão de serviços públicos, (vii) reforma administrativa e patrimonial e (viii) despesas de investimento.

De fato, pelos dados agregados, o programa de ajuste fiscal de 1997-98 foi bem sucedido nos seus objetivos. Como pode ser observado no Gráfico 1, o resultado primário dos governos estaduais saiu de um déficit acima de 0,4% do PIB em 1998 para um superávit de 1% do PIB em 2007. Esse comportamento, no entanto, iniciou tendência de deterioração em 2008, com a crise internacional até 2010. Em 2011, observamos comportamento de recuperação do resultado, seguindo o esforço observado pelo Governo Federal na época. Porém, desde 2012, o resultado primário dos estados apresentou tendência de deterioração de maneira drástica, registrando déficit de 0,3% em dezembro de 2014. A seção seguinte busca mostrar os principais determinantes desse comportamento.

Gráfico 1: Resultado Primário dos Governos Estaduais acumulado em 12 meses, em % PIB

Fonte: Banco Central do Brasil

Elaboração Própria

2) Detalhamento dos Dados de Receitas e Despesas Primárias

A fonte de dados utilizada neste estudo foram os relatórios de execução orçamentária por meio do Siconfi (Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro), aberto ao público, pela Secretaria do Tesouro Nacional. O período de análise foi de 2002 a 2013 (último dado disponível para o resultado fiscal acima da linha). Foram realizados ajustes no banco de dados com o objetivo de padronizar as informações dos estados e corrigir mudanças metodológicas na medida do possível. Há estados, por exemplo, que contabilizam despesas de inativos e pensionistas como custeio. Utilizou-se o padrão de contabilização do Governo Federal para a reclassificação das despesas. Além disso, seguiu-se a definição do resultado primário conforme Relatório Resumido de Execução Orçamentária (RREO).

O Gráfico 2 apresenta a taxa de crescimento real das receitas e despesas primárias. Observa-se que, no período pré-crise, tanto as receitas como as despesas primárias cresciam a uma taxa bastante elevada. Além disso, o crescimento das receitas acima das despesas permitiu os ganhos observados no resultado primário até 2007. No período, a taxa de crescimento real das receitas em 6,5% a.a., superior ao do crescimento do PIB, implicou o aumento do tamanho do estado na economia.

Gráfico 2: Receitas e Despesas Primárias, taxa de crescimento real, em % a.a.

Fonte: Secretaria do Tesouro Nacional

Elaboração Própria

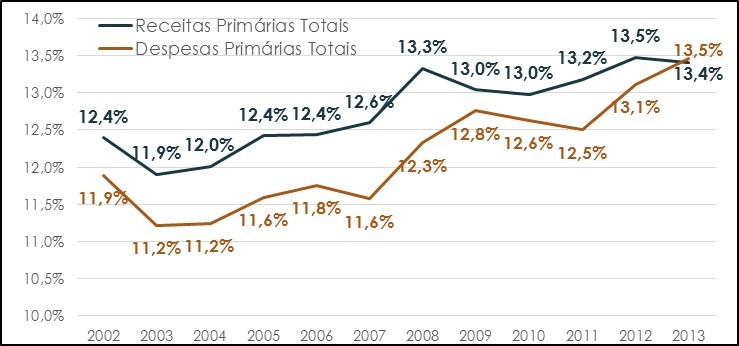

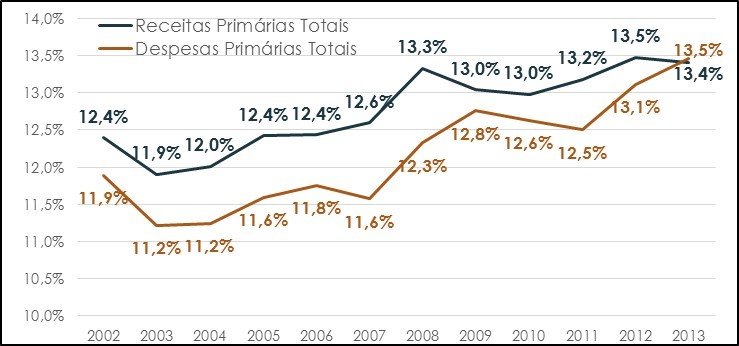

Gráfico 3: Receitas e Despesas Primárias, em % PIB

Fonte: Secretaria do Tesouro Nacional

Elaboração Própria

Após 2008, observa-se um quadro de deterioração fiscal com as despesas crescendo a taxas elevadas, enquanto as receitas já não conseguiram crescer com mesmo dinamismo. Essa tendência levou os estados a um resultado fiscal deficitário em 2013 (Gráfico 3).

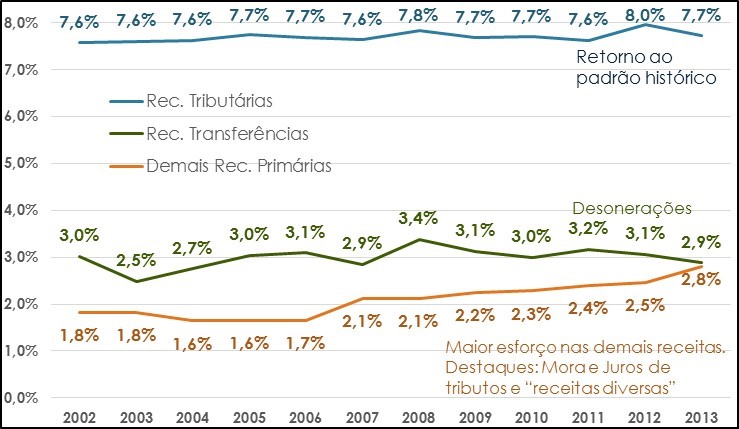

Desagregando as receitas primárias em tributárias, transferências do governo federal e demais receitas primárias (Gráfico 4), verifica-se que a maior contribuição da arrecadação dos estados entre 2003 e 2008 veio das receitas de transferências, explicando a melhora em 0,9 p.p. do PIB na arrecadação. Essas receitas são influenciadas pela arrecadação do IPI, Imposto de Renda e CIDE. Nesse período, as políticas de transferência de renda do governo federal, estímulo ao consumo pela expansão do crédito e aumento da formalização do trabalho, ampliaram bastante a base de cálculo desses tributos. As demais receitas primárias e as receitas tributárias contribuíram com 0,3 p.p. e 0,2 p.p. do PIB respectivamente. No total, as receitas cresceram 1,4 p.p. do PIB (elevação da carga tributária) até 2008.

Gráfico 4: Receitas Primárias, em % PIB

Fonte: Secretaria do Tesouro Nacional

Elaboração Própria

No período após 2008, observa-se que as receitas de transferência iniciam trajetória declinante, chegando a perder 0,5 p.p. do PIB até 2013 (último dado disponível). Essa trajetória das receitas de transferência é explicada pela política de desonerações do IPI (carros, eletrodomésticos, etc) e CIDE do Governo Federal, como forma de combater os efeitos da crise. Observou-se que a manutenção dessa estratégia política levou a uma trajetória de queda contínua das transferências.

As receitas tributárias sofreram pequena queda de 0,1 p.p. do PIB no período, mesmo com um crescimento menor do PIB no período. Parte significativa das receitas tributárias se concentra em ICMS sobre energia elétrica, telefone e combustíveis (preços administrados), que cresceram a uma taxa menor que a inflação média no período. A compensação da queda das duas classificações acima foi dada pelas demais receitas primárias, como juros e mora de tributos e “receitas diversas”. É possível que os estados tenham elevado seus esforços em reaver dívidas anteriores por meio de programas de desconto na renegociação com contribuintes inadimplentes.

Do lado das despesas (Gráfico 5), observamos uma tendência clara de expansão das despesas de pessoal pelos estados,

a despeito da dificuldade de elevar, de forma significativa, os tão necessários investimentos públicos. Separando as despesas nos dois períodos de análise (2003-2008 e 2009-2013), observa-se que as despesas de pessoal, de custeio e de investimentos cresceram cada 0,4 p.p. do PIB entre 2003 e 2008 cada uma. No total, as despesas totais cresceram 1,2 p.p. do PIB (inferior ao crescimento das receitas).

Gráfico 5: Despesas Primárias, em % PIB

Fonte: Secretaria do Tesouro Nacional

Elaboração Própria

Após 2008, observa-se um forte crescimento das despesas de pessoal, com expansão de 0,7 p.p. do PIB até 2013, enquanto o custeio cresceu 0,1 p.p. e os investimentos 0,2 p.p. do PIB. No total, as despesas primárias cresceram 1,0 p.p. do PIB, superior ao 0,1 p.p. do crescimento das receitas, o que explica a deterioração das contas públicas no período. Dessa forma, a deterioração das contas públicas dos estados ocorrida entre 2008 e 2013 pode ser explicada 70% pela elevação das despesas de pessoal, 10% do custeio e apenas 20% dos investimentos.

É importante ressaltar que a redução temporária do resultado primário, em teoria, pode ser salutar, desde que os recursos sejam empregados na expansão da capacidade da economia, como por meio dos investimentos em infraestrutura ou em educação. O que observamos, nos dados acima, é que os investimentos não cresceram. Foi também feito um levantamento das despesas na função orçamentária educação dos estados. Em 2008, essas despesas equivaliam a 2,2% PIB e, em 2013, caíram para 2,0% do PIB. Ou seja, houve redução de 0,2 p.p. do PIB.

O que podemos verificar nos dados citados é que a participação dos investimentos em infraestrutura e em educação nas despesas totais dos estados caíram. Houve piora da situação fiscal (resultado primário) a mesmo tempo em que houve piora do perfil do gasto público. É o pior cenário possível. Infelizmente, os estados, no agregado, perderam uma boa chance de ampliar seus investimentos em infraestrutura ou em educação no período, enquanto ainda dispunham de espaço fiscal. Agora, a situação fiscal será mais complexa de ser equacionada.

Outro fato interessante de ser observado é a rigidez orçamentária brasileira. Note que, no ano de 2011, houve ajuste fiscal tanto no nível federal, quanto no nível estadual. Infelizmente esse ajuste de 2011 foi realizado basicamente sobre os investimentos, com retração de 0,4 p.p., enquanto as despesas de pessoal subiram 0,2 p.p. e o custeio permaneceu estável no período. Esta é uma face perversa do ajuste fiscal realizado pelos governos. Não há como poupar os investimentos de cortes enquanto tivermos a atual rigidez da estrutura orçamentária brasileira.

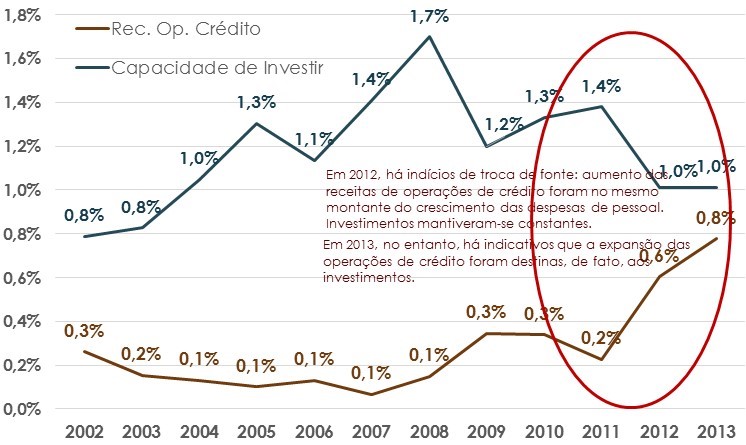

Este trabalho também realizou a análise do endividamento dos estados e a capacidade de investir com recursos próprios. Define-se a capacidade de investir com recursos próprios (ou poupança corrente) como a diferença das receitas correntes com as despesas correntes. Em uma linguagem mais simplificada, o montante de recursos que sobram para investir fruto da diferença entre as receitas tributárias com os pagamentos das obrigações de pessoal, juros e custeio. Ou seja, não estão computados na capacidade de investir os recursos originários do endividamento público.

Gráfico 6: Receitas de Operações de Crédito e Capacidade de Investir com Recursos Próprios, em % PIB

Fonte: Secretaria do Tesouro Nacional

Elaboração Própria

No Gráfico 6, é possível observar que, até 2008, a capacidade de investir com recursos próprios subiu consideravelmente, em 0,9 p.p. do PIB desde 2003. Porém, no período pós da crise de 2009, esse indicador caiu fortemente para 1,2% do PIB. Houve recuperação em 2010 e 2011 e voltou a mostrar deterioração em 2012 e 2013. Em 2013, a capacidade de investir com recursos próprios dos estados atingiu o menor nível em 10 anos, 1% do PIB, ou seja, apenas 7,5% de tudo o que é arrecadado pelos estados.

Esse comportamento é explicado em boa medida pelo comportamento das receitas de operações de crédito dos estados (endividamento). No Gráfico 6 é possível verificar que o montante dessas receitas estava relativamente estável até o ano de 2011. Em 2012, essas receitas triplicaram de valor como proporção do PIB, para 0,6%, e em 2013 elevaram ainda mais para 0,8% do PIB.

É interessante observar que a elevação das receitas de operações de crédito em 2012, em 0,4 p.p. do PIB, não implicou elevação das despesas de investimentos (Gráfico 5). O que observamos no ano de 2012 foi que as despesas de pessoal subiram na mesma magnitude (0,4 p.p. do PIB). Ou seja, há um indicativo de que a maior disponibilidade financeira das operações de crédito permitiu expansão das despesas de pessoal, enquanto os investimentos não foram realizados. Esse comportamento explica a queda na capacidade de investir dos estados nesse ano, uma vez que houve expansão de despesas correntes, por meio do endividamento, sem o aumento das receitas tributárias.

3) Perspectivas Futuras

O que podemos esperar das contas estaduais no médio prazo? Vai depender de inúmeros fatores econômicos e financeiros que impactam as contas públicas. Em 2015, podemos verificar que a maioria dos estados passam por situação crítica em suas finanças públicas. Muitos, inclusive, tendo problemas de caixa para pagar até as despesas de pessoal.

Enumero as cinco principais variáveis para o comportamento futuro das finanças públicas estaduais, assim como sua tendência de médio prazo:

1) Crescimento econômico: variável chave para a ampliação da base de arrecadação. Perspectivas não são boas. Neste ano de 2015, a previsão de mercado indica contração de 1% do PIB e de expansão de apenas 1,2% em 2016. Nos anos seguintes, o potencial de crescimento dependerá da implementação de reformas, principalmente microeconômicas, que o governo tenta fazer neste ano.

2) Inflação: variável igualmente importante para elevação da base tributária. Do ponto de vista fiscal, a tendência de alta dessa variável vai compensar parcialmente a falta de crescimento econômico nos próximos dois anos. A previsão de mercado indica inflação de 8,1% para 2015 e 5,6% em 2016. Destaca-se a elevação dos preços administrados acima da média geral, como gasolina e energia elétrica, que tem elevado peso nas arrecadações estaduais, o que pode ajudar na recuperação das receitas.

3) Royalties: Essas receitas são muito importantes para alguns estados e municípios. O preço do petróleo caiu fortemente nos últimos meses e não há perspectivas que ele retorne para os patamares observados nos últimos anos. É um fator negativo para o reequilíbrio das contas de alguns estados. Por outro lado, a depreciação cambial e o aumento da produção (em que pese a crise da Petrobras) podem neutralizar parte substancial dessa queda.

4) Despesas: Dada a crise financeira que vários governos encontraram neste ano, há perspectiva de redução da taxa de crescimento das despesas. Infelizmente, o maior corte será sobre os investimentos. O problema se encontra na rigidez orçamentária brasileira (difícil cortar despesas de pessoal e custeio) e no comportamento oportunista de alguns governadores, no ano passado (eleição), de negociar reajustes salariais parcelados para a conta ser paga em 2015 e 2016.

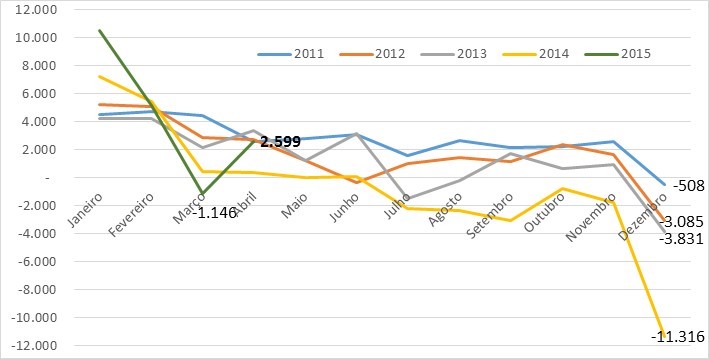

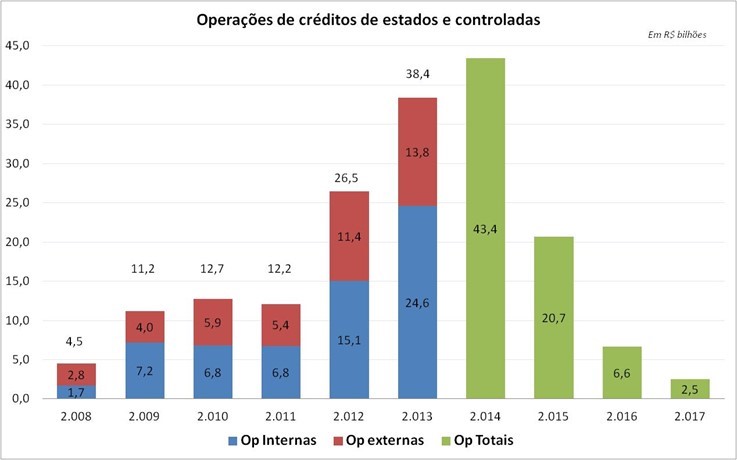

5) Autorização de Endividamento: A ampliação dos limites de endividamento dos estados impacta negativamente o resultado primário pois se trata de uma receita financeira normalmente vinculada a gastos primários. Vescovi (2014) fez o levantamento do cronograma das operações de crédito já aprovadas. Verifica-se que em 2014 houve o impacto máximo das autorizações recentes dadas aos Estados (o que explica a forte queda no primário desse ano). A perspectiva futura é de redução desse montante, caso o governo não autorize mais operações. Espera-se, dessa forma, que essa variável não seja propulsora futura de deterioração fiscal.

Gráfico 7: Operações de Crédito Autorizadas aos Estados, em R$ bilhões

Fonte: Secretaria do Tesouro Nacional

Elaboração Própria

4) Conclusão

As finanças públicas estaduais apresentaram comportamento cíclico no Brasil nos últimos 25 anos. Desde 2012 iniciamos um ciclo de deterioração mais acentuado das contas estaduais, que já reverteu os ganhos observados até o ano de 2008. Infelizmente os estados perderam a oportunidade de ampliar os investimentos em infraestrutura ou em educação, mantendo estáveis as despesas com custeio e pessoal. Agora, teremos que aguardar mais um ciclo de bonança para que os estados possam ampliar sua capacidade de investir. Nessa tendência cíclica, tudo indica que 2014 foi o ano com pior resultado fiscal e que as perspectivas futuras são de retomada gradual do superávit primário.

Essa tendência de recuperação gradual será ajudada pela inflação mais elevada, com correção dos preços relativos (administrados), pelo maior rigor no controle das despesas, com a crise financeira observada em alguns estados, e pelas perspectivas de redução no ritmo de aprovação das operações de crédito. Como força contrária, atuará o menor dinamismo da economia brasileira, associado à queda dos investimentos próprios, dos investimentos do governo federal e das estatais (notadamente a Petrobrás), além da redução do preço do petróleo.

É importante que reconheçamos a oportunidade perdida, no nível estadual, de melhorar o perfil do gasto público. O ciclo de bonança das contas públicas acabou e precisamos construir os alicerces para a sustentabilidade futura. É necessário refletir sobre o papel do estado em atuar com qualidade em suas atividades primordiais, como educação e infraestrutura, antes de querer expandir para outras áreas. Não custa lembrar que, na economia, nada é de graça. O princípio da escassez, já bem consolidado nas sociedades de economias avançadas, precisa ser discutido com maior seriedade no Brasil. Existem escolhas difíceis a serem exercidas pela sociedade brasileira, a protelação delas só vai agravar o quadro para o desenvolvimento econômico para as futuras gerações.

Referências

RIGOLON, F. E GIAMBIAGI, F. A Renegociação das Dívidas e o Regime Fiscal dos Estados. Textos para Discussão do BNDES número 69, 1999.

SICONFI (Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro). Base de Dados in https://siconfi.tesouro.gov.br/siconfi/. Secretaria do Tesouro Nacional, Ministério da Fazenda.

VESCOVI, A. P. Endividamento dos Estados. Apresentação, São Paulo, maio, 2014.