Principais mensagens:

1) As despesas de exercícios anteriores não são iguais aos restos a pagar. A diferença reside no reconhecimento da obrigação no seu momento apropriado. Os restos a pagar são despesas empenhadas e não pagas até o final do exercício. Ou seja, há um registro e a utilização do orçamento no momento, ou pelo menos no ano, de realização da despesa. Despesas de exercícios anteriores são aquelas despesas que ocorreram, mas não houve registro e nem foi utilizado o orçamento à época. Ou seja, se assemelham a “esqueletos” que serão reconhecidos e apropriados apenas no(s) exercício(s) seguinte(s).

2) A Lei 4320/1964 prevê a utilização dessa modalidade apenas em casos excepcionais. Afinal, a Constituição Federal, no artigo 167, deixa a regra clara: “São vedados: II – a realização de despesas ou a assunção de obrigações diretas que excedam os créditos orçamentários ou adicionais”.

3) Em conversas com colegas especialistas da área de finanças públicas, para o nível estadual, verifiquei que há alguns incentivos perversos para o registro da despesa por essa modalidade: (1) não apresentar a real situação das contas no processo de discussão do orçamento pela subestimativa das despesas obrigatórias; (2) durante a execução, ao não realizar o empenho, distorcer o impacto sobre o resultado primário para fins de cumprimento das metas fiscais; (3) reduzir o comprometimento das despesa para fins de verificação dos limites da despesa de pessoal estabelecidos na LRF e da dívida em Resolução do Senado e (4) mascarar a assunção de obrigações nos últimos dois quadrimestres do mandato, sem deixar disponibilidade de caixa, para cumprimento do artigo 42 da LRF.

4) O reconhecimento de despesas de exercícios anteriores, apenas no nível estadual, atingiu R$ 15,4 bilhões em 2015. Um aumento expressivo de 44% em relação ao exercício de 2014, revelando uma face perversa dos problemas fiscais dos estados. O que deveria ser considerado excepcional está se tornando regra. Muitos governadores, em 2015, assumiram seus mandatos com esqueletos dos seus antecessores e tiveram que registrar esses compromissos nessa rubrica.

5) Acredita-se que uma parte significativa da utilização dessa rubrica se dá de forma ilegal (realização de despesa sem autorização orçamentária). É importante destacar que a análise deve ser feita caso a caso e OS TRIBUNAIS DE CONTAS DOS ESTADOS SÃO QUEM POSSUEM A COMPETÊNCIA PARA APRECIAR A QUESTÃO. Defende-se a necessidade de padronização mínima da metodologia dos tribunais para essa avaliação, sob pena de colocarmos todo o avanço do marco institucional fiscal em vigor sob perigo.

Texto Completo:

As despesas de exercícios anteriores (DEA) não são iguais aos restos a pagar. A diferença reside no reconhecimento da obrigação no seu momento apropriado. Os restos a pagar são despesas empenhadas e não pagas até o final do exercício. Ou seja, há um registro e a utilização do orçamento no momento, ou pelo menos no ano, de realização da despesa. Despesas de exercícios anteriores são aquelas despesas que ocorreram, mas não houve registro e nem foi utilizado o orçamento à época. Ou seja, se assemelham a “esqueletos” que serão reconhecidos e apropriados apenas no(s) exercício(s) seguinte(s).

De acordo com o art. 37 da Lei 4.320, de 1964, existem três situações para o registro em despesas de exercícios anteriores: (1) Despesas para as quais o orçamento respectivo consignava crédito próprio, com saldo suficiente para atendê-las, que não se tenham processado na época própria; (2) Restos a Pagar com prescrição interrompida e (3) compromissos reconhecidos após o encerramento do exercício correspondente. Apesar dessas hipóteses, a Constituição Federal de 1988 é bem clara na exigência do princípio da universalidade. Em seu art. 167 está escrito: “São vedados: II – a realização de despesas ou a assunção de obrigações diretas que excedam os créditos orçamentários ou adicionais”.

Dessa forma, entende-se que a classificação em despesas de exercícios anteriores deve ser em caráter excepcional e utilizada com muito critério. O exemplo clássico utilizado para o registro dessas despesas é uma sentença judicial em que se decida que o Estado deve pagar indenizações aos servidores públicos de perdas salariais por causa de planos econômicos anteriores. Ou seja, não havia uma obrigação financeira a ser reconhecida antes dessa decisão e, de repente, apareceu esse esqueleto. O estado deve registrá-la como despesas de exercícios anteriores.

Outro exemplo que podemos citar é o caso de uma prefeitura que tenha inscrito determinada despesa com fornecedores em restos a pagar processados. Diante da escassez de caixa o Prefeito, ao encerrar seu mandato, publicou Decreto obrigando que todos os gestores cancelassem empenhos até o limite da disponibilidade de caixa, inclusive os que já estavam inscritos em restos a pagar processados. Em função do cancelamento, que não se traduz numa prática prevista na legislação, mas acontece no mundo real, o credor perdeu o direito de receber o crédito? Claro que não. A nova administração da prefeitura terá que reconhecera dívida e pagá-la a conta de dotação de exercício corrente, em rubrica de “despesas de exercícios anteriores”.

Em conversas com colegas especialistas da área de finanças públicas, verifiquei que há alguns incentivos perversos para o registro da despesa por essa modalidade: (1) não apresentar a real situação das contas no processo de discussão do orçamento pela subestimativa das despesas obrigatórias; (2) durante a execução, ao não realizar o empenho, distorcer o impacto sobre o resultado primário para fins de cumprimento das metas fiscais; (3) reduzir o comprometimento das despesa para fins de verificação dos limites da despesa de pessoal estabelecidos na LRF e da dívida em Resolução do Senado e (4) mascarar a assunção de obrigações nos últimos dois quadrimestres do mandato, sem deixar disponibilidade de caixa, para cumprimento do artigo 42 da LRF.

No caso das distorções dos valores da despesa de pessoal, para fins de verificação dos limites estabelecidos na LRF, é importante ressaltar que o Manual de Demonstrativos Fiscais elaborado pelo Tesouro Nacional estabelece que as despesas de exercícios anteriores sejam computadas na despesa líquida da folha se o momento de apuração for dentro dos 12 meses anteriores. Dessa forma, essa distorção só promoveria uma postergação da apuração das despesas para os quadrimestres seguintes. No entanto, não existe um enforcement dos manuais do Tesouro Nacional sobre os entes federados, podendo haver interpretações diversas dependendo do entendimento dos tribunais de contas dos estados.

O registro das despesas de exercícios anteriores pode ocorrer por erros involuntários de planejamento, ao não fixar as despesas no montante suficiente para o atendimento de todas as obrigações ou de forma intencional, para mascarar o cumprimento das metas estabelecidas na LDO ou das exigências trazidas pela LRF. Acredita-se que uma parte significativa da utilização dessa rubrica se dá de forma ilegal (realização de despesa sem autorização orçamentária). É importante destacar que a análise deve ser feita caso a caso e OS TRIBUNAIS DE CONTAS DOS ESTADOS SÃO QUEM POSSUEM A COMPETÊNCIA PARA APRECIAR A QUESTÃO. Defende-se a necessidade de padronização mínima da metodologia dos tribunais para essa avaliação, sob pena de colocarmos todo o avanço do marco institucional fiscal em vigor sob perigo.

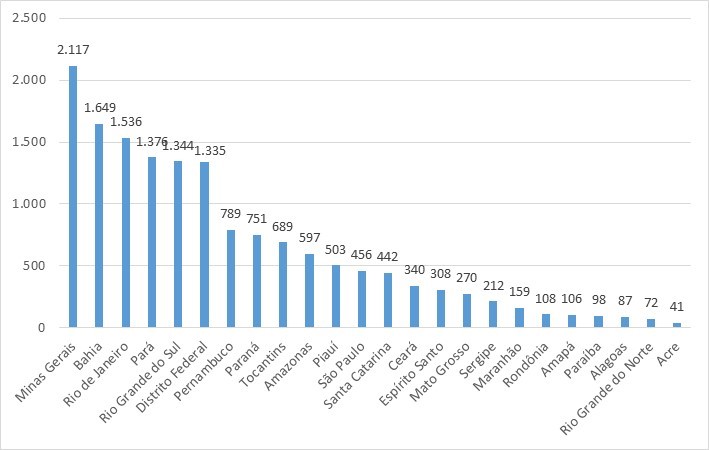

Gráfico 1: Execução das Despesas de Exercícios Anteriores, em R$ milhões

Fonte: Siconfi/STN. Elaboração Própria.

Este trabalho apurou os registros das despesas de exercícios anteriores para os anos de 2014 e 2015 (primeiro ano de mandato). Só é possível extrair as informações sobre as despesas de exercícios anteriores no Balanço Anual dos estados, onde são informados a execução orçamentária detalhada pelo elemento da despesa.

O reconhecimento de despesas de exercícios anteriores, apenas no nível estadual, atingiu R$ 15,4 bilhões em 2015. Um aumento expressivo de 44% em relação ao exercício de 2014, revelando uma face perversa dos problemas fiscais dos estados. O que deveria ser considerado excepcional está se tornando regra e assumindo proporções muito elevadas.

Muitos governadores, ao assumirem o mandato em 2015, verificaram esses passivos e foram obrigados a inscreverem esses esqueletos na rubrica de DEA. Ou seja, buscou-se regularizar todas as obrigações do ponto de vista orçamentário e, a partir daí, adotar os procedimentos apropriados.

Gráfico 2: Execução das Despesas de Exercícios Anteriores, em R$ milhões

Fonte: Siconfi/STN. Elaboração Própria.

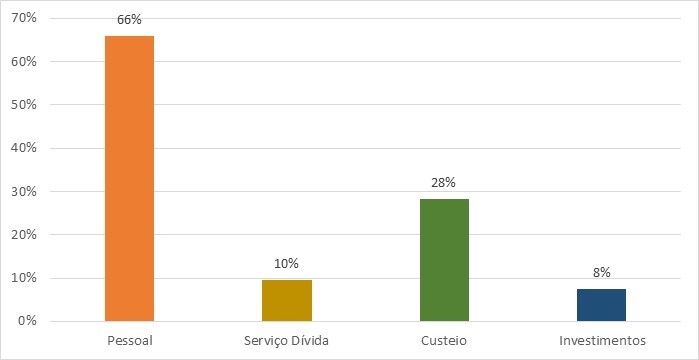

Em relação à distribuição das despesas de exercícios anteriores por grupo de despesa, observa-se que a maior parte do reconhecimento se dá na rubrica de custeio, com R$ 6,4 bilhões. O que revela a provável insuficiência orçamentária para honrar esses compromissos. Em seguida temos as despesas de pessoal (R$ 5 bilhões) que pode significar a tentativa de burlar os limites da LRF, conforme conversas com colegas especialistas da área, e, em terceiro lugar, o reconhecimento dos investimentos, com R$ 3,8 bilhões.

Gráfico 3: Execução Despesas de Exercícios Anteriores por Grupo de Despesa, em %

Fonte: Siconfi/STN. Elaboração Própria.

Lembro, mais uma vez, que a execução das despesas de exercícios anteriores não é uma ilegalidade a princípio. Está prevista em Lei. Cabem aos tribunais de contas estaduais avaliarem a apropriação e o registro correto das despesas para tratar dessa questão. Daí a importância de estabelecermos padrões nacionais de atuação.

ARQUIVO EM PDF: PAPER DEA PDF

Referência bibliográfica para os aspectos teóricos e práticos das Despesas de Exercícios Anteriores:

Livro Gestão de Finanças Públicas – 3ª edição – dos autores Claudiano Albuquerque, Márcio Medeiros e Paulo Henrique Feijó