Hoje, o Banco Central divulgou a nota de política fiscal, que traz informações sobre os resultados fiscais do setor público com dados até o primeiro quadrimestre de 2015. Este artigo tem o objetivo de avaliar como está o processo de ajuste fiscal dos governos regionais em 2015, analisar as perspectivas de cumprimento da meta estabelecida na Lei de Diretrizes Orçamentárias (LDO) para este ano e verificar quais estados estão mais contribuindo favoravelmente e negativamente para o desempenho fiscal até o momento.

O que observamos nos dados até abril é que o resultado das finanças públicas estaduais está dando sinais contraditórios sobre sua tendência e, consequentemente, carrega um elevado grau de incerteza se comparado com anos anteriores. No acumulado em 12 meses, o resultado primário acumula déficit de R$ 4,1 bilhões em abril de 2015, uma melhora de R$ 2,2 bilhões ante o mês anterior (R$ 6,4 bilhões). Em abril de 2014, o resultado primário acumulava superávit de R$ 15,9 bilhões, valor R$ 20 bilhões superior ao período atual.

Gráfico 1: Superávit Primário dos Governos Regionais, acumulado 12 meses, em R$ milhões

Fonte: Banco Central do Brasil

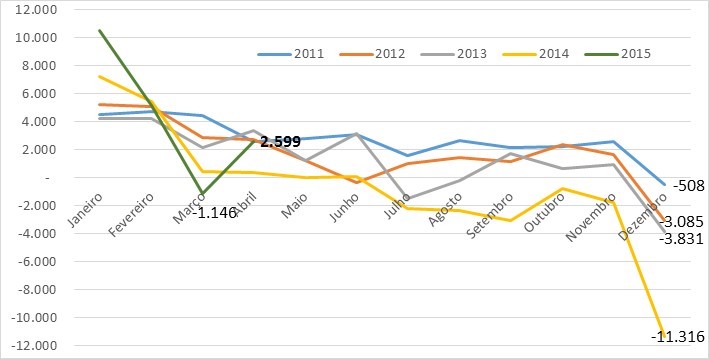

O Gráfico 2 apresenta o resultado primário dos governos regionais acumulado no ano até o mês de referência. Observa-se que resultado do primário iniciou o ano muito superior aos anos anteriores, inclusive em relação a 2011 (ano que encerrou com melhor resultado primário da série histórica, R$ 33 bilhões). Porém, é provável que esse início surpreendentemente positivo tenha relação com o péssimo resultado de dezembro de 2014 (Gráfico 3). Talvez, tenha ocorrido alguma antecipação de despesas no último mês do ano anterior ou postergação no registro de alguma receita. Em fevereiro, o resultado seguiu o comportamento histórico, elevando-se em R$ 5 bilhões ante janeiro. No mês de março, houve uma reversão da tendência e foi registrado o primeiro déficit para o mês desde 1998, em R$ 1,1 bilhão. Em abril, no entanto, o resultado voltou ao padrão positivo dos anos de 2011 e 2012 e se elevou em R$ 2,6 bilhões.

Gráfico 2: Superávit Primário dos Governos Regionais, acumulado no ano, em R$ milhões

Fonte: Banco Central do Brasil

A meta de resultado primário estabelecida na LDO dos Governos Regionais para 2015 é R$ 11 bilhões, na forma de valores nominais. O comportamento deste ano se revelou positivo em três dos quatro meses observados. Do ponto de vista estatístico, abril foi um mês importante, pois retomou a tendência positiva do resultado que tinha sido quebrada no mês anterior. Porém, ainda estamos observando sinais contraditórios que impedem que façamos uma avaliação completa do cumprimento da meta neste ano. Ademais, o ano de 2014 trouxe um fator de incerteza adicional sobre as finanças regionais pelo fato do resultado do mês dezembro do ano passado ter sido inesperadamente deficitário em relação ao padrão histórico (Gráfico 3). O valor de dezembro (R$ -11 bilhões) foi da ordem de grandeza semelhante à meta inteira do ano de 2015.

Resumidamente, o que podemos observar neste primeiro quadrimestre é que o resultado dos governos regionais tem sido superior ao do ano de 2014, que encerrou com déficit de R$ 7,8 bi. Ao longo dos próximos meses poderemos verificar com maior confiança a formação de tendência para o ano e possamos estimar o cumprimento (ou não) da meta para 2015.

Gráfico 3: Superávit Primário dos Governos Regionais, mensal, em R$ milhões

Fonte: Banco Central do Brasil

Do ponto de vista qualitativo, gostaria de elencar os principais fatores econômicos que estão influenciando as finanças públicas regionais em 2015:

1) Crescimento econômico: variável chave para a ampliação da base de arrecadação. Perspectivas não são boas. Os dados divulgados do 1º trimestre revelam que a economia teve crescimento negativo de 0,2%. A previsão de mercado para 2015 indica contração de 1,2% do PIB.

2) Inflação: variável importante para elevação da base tributária. Do ponto de vista fiscal, a tendência de alta dessa variável vai compensar parcialmente a falta de crescimento econômico neste ano. A previsão de mercado indica inflação de 8,3% para 2015. Destaca-se a elevação dos preços administrados acima da média geral, como gasolina e energia elétrica, que tem elevado peso nas arrecadações estaduais, o que pode ajudar na recuperação das receitas.

3) Royalties: Essas receitas são muito importantes para alguns estados e municípios. O preço do petróleo caiu fortemente nos últimos meses e não há perspectivas que ele retorne para os patamares observados nos últimos anos. É um fator negativo para o reequilíbrio das contas de alguns estados (principalmente o Rio de Janeiro). Por outro lado, a depreciação cambial pode neutralizar parte dessa queda.

4) Despesas: Dada a crise financeira que vários governos encontraram neste ano, há perspectiva de redução da taxa de crescimento das despesas. Infelizmente, o maior corte tem sido sobre os investimentos. O problema se encontra na rigidez orçamentária brasileira (difícil cortar despesas de pessoal e custeio) e no comportamento oportunista de alguns governadores, no ano passado (eleição), de negociar reajustes salariais parcelados para a conta ser paga neste ano.

5) Autorização de Endividamento: A ampliação dos limites de endividamento dos estados impacta negativamente o resultado primário pois se trata de uma receita financeira normalmente vinculada a gastos primários. A perspectiva futura é de redução dessas autorizações. Porém ainda há um montante contratado considerável a ser desembolsado neste ano.

Em conjunto, o que os dados do primeiro quadrimestre revelam é que o crescimento das receitas pela inflação, principalmente dos reajustes dos preços de gasolina e energia elétrica, que tem elevada participação no ICMS e, principalmente, as restrições financeiras que os estados estão sofrendo neste ano, provocando a postergação de despesas e cortes nos investimentos, têm promovido efeito superior à tendência deficitária das outras variáveis: baixo crescimento do PIB, royalties e operações de crédito.

Como anda o resultado fiscal de cada unidade da federação?

Foram utilizados dados individualizados dos estados apurados pelo critério abaixo linha, como fonte o Banco Central (metodologia oficial para fins de cumprimento das metas do setor público). É importante destacar que as informações apresentadas nesta seção se referem à Unidade da Federação, incluindo o governo estadual e as administrações municipais. Infelizmente, os dados disponíveis estão apenas na base acumulada em 12 meses, o que não permite uma análise desagregada do período recente.

O Gráfico 4 apresenta os estados que estão com posição fiscal superavitária em 2015, no acumulado de 12 meses até abril de 2015. Observa-se que Minas Gerais (governo estadual e municípios) dispõe de maior superávit, no total de R$ 4,0 bilhões. Em seguida temos o Rio Grande do Sul e a Bahia com, respectivamente, R$ 1,5 bilhões e 1,3 bilhões.

Gráfico 4: Estados com Superávit Primário, acumulado 12 meses em abril, em R$ milhões

Fonte: Banco Central do Brasil

O Gráfico 5 apresenta os estados que apresentam posição deficitária em 2015, no acumulado de 12 meses até abril de 2015. O Rio de Janeiro se encontra, destacadamente, no pior cenário para suas finanças públicas em 2015. Repercutem sobre as finanças do RJ a forte queda na arrecadação dos royalties, das receitas tributárias próprias com menor dinamismo econômico e paralizações de algumas operações e investimentos da Petrobrás, além do elevado comprometimento de despesas inadiáveis com as olimpíadas que são financiadas, em boa parte, por operações de crédito.

Gráfico 5: Estados com Déficit Primário, acumulado 12 meses em abril, em R$ milhões

Fonte: Banco Central do Brasil

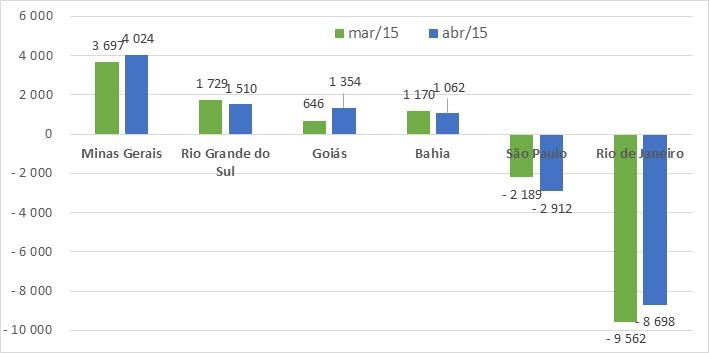

O Estado de São Paulo está com a segunda pior posição até abril de 2015. No Gráfico 6, pode-se observar que o estado deteriorou sua posição em relação ao mês anterior. Com o menor dinamismo econômico, houve queda na arrecadação das receitas tributárias e, do lado das despesas, houve pressão nos dispêndios emergenciais das obras para solucionar o problema do desabastecimento de água no Estado.

Gráfico 6: Destaques de Variação no Resultado Fiscal, Acumulado 12 meses, em R$ milhões

Fonte: Banco Central do Brasil

Define-se impulso fiscal de 2015 como a diferença do resultado fiscal acumulado em 12 meses em abril de 2015 com dezembro de 2014. Ou seja, o quanto as contas públicas dos estados melhoraram ou pioraram neste ano, no acumulado de 12 meses.

Gráfico 7: Impulso Fiscal Superavitário em 2015, Acumulado em 12 meses, em R$ milhões

Fonte: Banco Central do Brasil

No Gráfico 7, podemos verificar que o destaque positivo de 2015 tem sido o estado da Bahia, que saiu de um déficit de 696 milhões em dezembro de 2014 para um superávit de 1,1 bilhão em abril, gerando um impulso positivo de 1,8 bilhão. Em seguida temos Pernambuco, Minas Gerais, Pará e Ceará. Ressalta-se, novamente, que essa variável é mensurada no acumulado de 12 meses, pois é a única informação disponível que temos.

Do lado negativo, temos o Rio de Janeiro que já saiu de um já elevadíssimo déficit de 7,2 bilhões em 2014 para um déficit ainda maior de 8,7 bilhões em abril. Com isso, o estado contribuiu para com um impulso negativo de R$ 1,5 bilhão no acumulado de 12 meses neste ano.

Gráfico 8: Impulso Fiscal Deficitário em 2015, Acumulado em 12 meses, em R$ milhões

Fonte: Banco Central do Brasil

Com as informações apresentadas, é possível verificar que o Rio de Janeiro será o estado chave neste ano para definir o cumprimento (ou não) da meta fiscal do ano. Como mencionado, o estado sofre de dois males simultâneos, a queda na arrecadação, especialmente dos royalties e participações especiais, e os inadiáveis investimentos para as Olimpíadas do próximo ano. Dessa forma, as perspectivas não são boas. Será necessário que os demais estados, especialmente São Paulo, consigam elevar o resultado ao longo do ano para contrabalancear a tendência deficitária do Rio.