Principais mensagens:

1) O ano de 2016 iniciou com retração nominal dos repasses do FPE de 13% em relação ao mesmo período de 2015, ocasionada pela menor arrecadação dos impostos de renda e de produtos industrializados.

2) Como os dados de arrecadação são correlacionados com a atividade econômica, tudo indica que o acirramento da recessão do final de 2015 foi mantido em janeiro de 2016, o que deve provocar efeitos negativos sobre os outros tributos próprios, como o ICMS.

3) O FPE pode ser um fator de instabilidade em 2016 sobre os estados que estavam com a situação fiscal “menos ruim”, como os da região Norte e Nordeste. O grau de dependência do FPE, medido sobre as receitas primárias, chega a ser, em média, 35% na região Norte e 28% na região Nordeste.

O ano de 2016 iniciou com uma péssima notícia para governadores e secretários de fazenda. Houve uma forte retração dos repasses do FPE de 13% nominal em janeiro, na comparação com o mesmo mês do ano anterior. Em termos reais, quando descontamos a inflação de 10,7% pelo IPCA no período, a queda é de aproximadamente 25%.

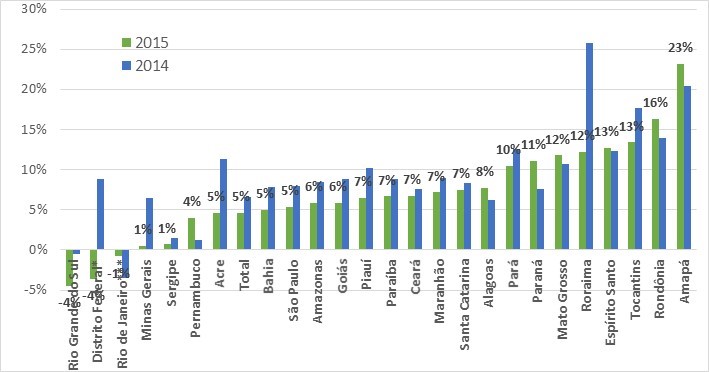

Gráfico 1: Repasses do FPE, variação do mês em relação ao mesmo mês do ano anterior, em %

Fonte: STN. Elaboração Própria.

Como o FPE é distribuído com base na arrecadação do imposto de renda (IR) e do imposto sobre produtos industrializados (IPI), o motivo para o baixo desempenho é explicado pelos fatores condicionantes da arrecadação desses tributos. É importante lembrar que a transferência do FPE se dá de forma decendial, com base na arrecadação do decêndio anterior. Dessa forma, a base tributária para as transferências do mês de janeiro foi a arrecadação de IR e IPI último decêndio de 2015 e os dois primeiros decêndios de 2016.

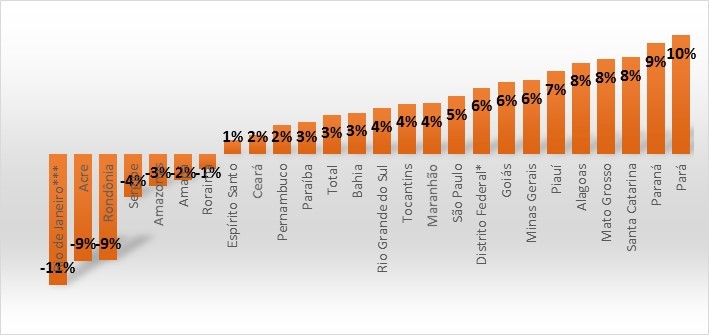

Tabela 1: Arrecadação das Receitas Federais, a preços de janeiro/2016, em R$ e em %

Fonte: Receita Federal do Brasil

A arrecadação federal total encolheu 6,7% em termos reais em janeiro deste ano, se comparado com 2015, relevando uma forte retração da atividade econômica e da massa salarial no início deste ano.

No caso do IPI, a retração foi de 31%. Pesou nessa queda a redução do volume de saída de cigarros dos estabelecimentos produtores, a alteração da sistemática de apuração do IPI-Bebidas em função da edição da Lei 13.097/15, redução da venda de automóveis de 35% no mercado interno (em que pese a recomposição de alíquotas) e a forte queda de 12% na produção industrial do país.

No tocante ao imposto de renda, houve queda real de 2% em janeiro explicada pela redução da arrecadação referente ao ajuste anual (lucratividade) e ao lucro presumido (atividade), além da queda da massa salarial nominal de 0,8%.

Os dados são reflexos da grave crise econômica que passa o país e que, infelizmente, vem se deteriorando no período mais recente. IBC-Br, medida da atividade econômica do Banco Central , mostra uma queda contínua e cada mais vez mais intensa da atividade na economia. O índice apresentou recuo de 0,2% no primeiro trimestre de 2015 e foi se intensificando até uma retração de 6,3%, nos últimos três meses do ano passado. Em 2015, a queda total foi de 4,1%.

Gráfico 2: Índice IBC-Br, série dessazonalizada, em pontos

Fonte: Banco Central. Elaboração Própria.

Em termos de impacto sobre as finanças estaduais, essa queda da atividade provoca impactos negativos não apenas às transferências via FPE, mas também aos impostos próprios, notadamente o ICMS, principal tributo do país. Em relação ao FPE, como a sua distribuição tem características redistributivas, os maiores impactos serão observados nos estados mais pobres, do Norte e Nordeste. Esses estados estão com a situação fiscal, até 2015, “menos ruim” que os do Sul e Sudeste.

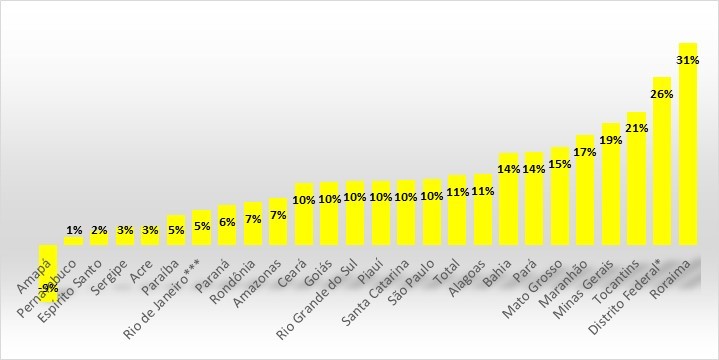

O grau de dependência do FPE, medido sobre as receitas primárias, chega a ser, em média, 35% na região Norte e 28% na região Nordeste. A Tabela 2 apresenta os dados individualizados por estado. Observa-se que os estados mais suscetíveis às flutuações do FPE são Amapá (56%), Roraima (46%), Acre (45%), Tocantis (37%), Sergipe (36%), Piauí (35%), Paraíba (34%), Maranhão (34%) e Alagoas (33%). Nesses estados, as transferências do FPE representam mais que um terço das receitas primárias totais.

Tabela 2: Grau de Dependência dos Estados ao FPE, em %

* Exclui do cálculo os estados do Mato Grosso do Sul e Rio Grande do Norte.

Fonte: STN. Elaboração Própria.

Resultados e Conclusões

Com a intensificação da retração econômica, as contas estaduais devem apresentar tendência de deterioração no início deste ano. Com a incapacidade de redução das despesas de forma significativa pelos estados, dada a forte rigidez das regras de regem o serviço público brasileiro, notadamente sobre as despesas de pessoal, o comportamento do resultado fiscal dos estados é muito dependente do comportamento das receitas. Em que pese o aumento generalizado nas alíquotas de tributos na vasta maioria dos estados neste ano, o efeito da queda da atividade econômica deve se sobrepor. Ademais, a melhora do resultado primário do ano de 2015 foi explicado, basicamente, pela forte retração dos investimentos e pelos atrasos no pagamento a fornecedores (aumento dos restos a pagar). Os estados sofrem cada vez mais restrições para se utilizar desses dois instrumentos neste ano. 2016 inicia com um cenário mais desafiador que o início de 2015 para as finanças estaduais, o que deve pressionar ainda mais o governo federal a postergar o pagamento da dívida desses entes junto à União. Torço para que as contrapartidas exigidas, em termos de ajuste fiscal e reformas estruturais, sejam suficientes para que esse problema não se repita no futuro.