No Brasil, tornou-se praxe os entes federados fazerem pressão política para renegociar os termos das suas dívidas contratadas junto à União, nos momentos em que passam por dificuldades financeiras. Tanto na Câmara dos Deputados, como no Senado Federal, há dezenas de projetos com esse intuito. Na Câmara dos Deputados, por exemplo, está em tramitação o Projeto de Decreto Legislativo (PDC) nº 315, de 2016, com objetivo de recalcular as dívidas estaduais pela taxa de juros simples, em vez da acumulativa.

O impacto fiscal do PDC nº 315/16 é uma transferência em torno de R$ 300 bilhões de dívida estadual para a União, acentuando a atual trajetória ascendente da dívida do Governo Federal, além de gerar forte incerteza jurídica sobre todos os contratos de financiamento em vigor no País. É necessário esclarecer que, nas renegociações dos contratos de dívida dos Estados junto à União, geram-se custos implícitos que são repartidos por toda a federação e que, geralmente, não são discutidos de forma tão clara.

Na última renegociação efetivada, ocorrida no triênio 1997-1999, por meio da Lei 9.496/97, os contratos das dívidas estaduais renegociados com a União implicaram elevado subsídio implícito desta aos Estados. O subsídio ocorreu toda vez em que a taxa de juros paga pelo Estado à União (IGP-DI + 6% a.a. ou 7,5% a.a.) foi inferior à taxa de juros de captação do Tesouro Nacional, que chegou a ser superior a SELIC, dependendo da estratégia de composição dos títulos que financiam a dívida do Governo Federal.

Ao realizar as estimativas desses subsídios, com base na metodologia estabelecida no Texto para Discussão n. 1889 do Ipea, chegamos a um montante de R$ 209 bilhões até 2013 (ano em que Lei Complementar (LC) 148, de 2014, alterou os indexadores das dívidas estaduais para a menor taxa entre a SELIC e IPCA + 4% a.a.). Com vistas a evidenciar a ordem de grandeza desse montante de subsídios, registre-se que ele representou quase a metade (47%) de todos os recursos transferidos do Fundo de Participação dos Estados (FPE), no aludido período.

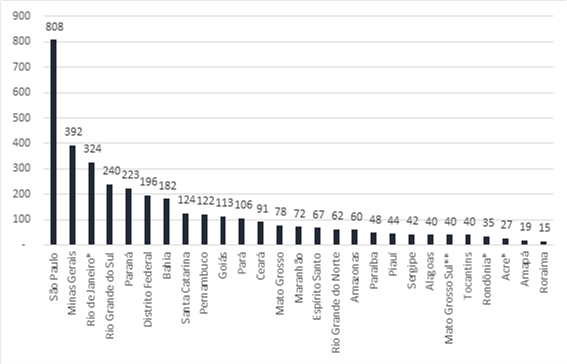

A questão fundamental nesse mecanismo é que a provisão de subsídios não foi equitativa entre os entes estaduais. Apenas o Estado de São Paulo, a título de ilustração, recebeu quase 70% do montante de subsídios “distribuídos”. Outros Estados que receberam grande montante do total distribuído foram: Rio Grande do Sul (9%), Rio de Janeiro (6%), Paraná (3%) e Santa Catarina (2%). Se somarmos todos os Estados do Norte e Nordeste, o “subsídio recebido” foi inferior a 5% do total.

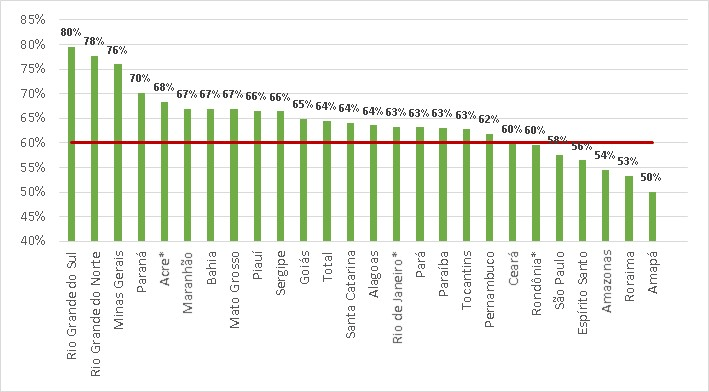

O montante do subsídio distribuído foi positivamente relacionado ao montante da dívida renegociada com a União e às taxas de juros impostas. Dessa forma, os Estados que possuíam os maiores níveis de endividamento (em termos absolutos) foram justamente os que mais receberam subsídios. Algumas unidades estaduais da federação, no entanto, chegaram a pagar subsídio à União, em vez de receber, como foi o caso de Alagoas, Acre, Amapá, Ceará, Distrito Federal e Pará, as quais tiveram essa distorção corrigida por meio de descontos retroativos concedidos pela LC 148, de 2014.

Destaque-se que, além da mencionada possibilidade de iniquidade regional ou de outra congênere, a expectativa recorrente de renegociação da dívida dos entes federativos – vez ou outra efetivada – pode levar a uma situação do que se chama na teoria microeconômica de “risco moral”: por que eu, Estado, irei fazer meu “dever de casa”, colocando as “contas em dia” e ajustando meu fluxo intertemporal entre receitas e despesas se, no final, haverá uma renegociação da minha dívida?

De fato, do ponto de vista fiscal, talvez, seja pela existência desse tipo de “incentivo” que a vasta maioria dos entes estaduais não tenha gerido suas finanças de forma responsável nos últimos anos, além de terem adotado conceitos contábeis “criativos” para registro das despesas (e até mesmo de receitas) com objetivo de burlar os limites da LRF.

Nos Estados Unidos, quando ocorre um problema financeiro, os governos dispõem de elevada discricionariedade para cortar despesas, inclusive pessoal. Se o problema persistir, há um processo judicial de declaração de falência, no qual os políticos são afastados e a Justiça nomeia um administrador para implantar um plano de recuperação. Caso o plano de recuperação não seja bem-sucedido, a justiça troca o administrador. Dessa forma, você garante que os desajustes fiscais não sejam repartidos com outros entes, além de exigir maior maturidade política e fiscal da população para eleger os seus governantes.

No mês de março, o Governo Federal anunciou “Plano de Auxílio aos Estados e ao Distrito Federal” que objetiva alongar os prazos para pagamento das dívidas da Lei 9.496/97 e também das operações de crédito que alguns entes estaduais tomaram juntos ao BNDES. É preciso deixar transparente os subsídios (por Estado) que poderão estar implícitos nesse alongamento, além das possíveis iniquidades regionais provocadas por essa política pública.

Não obstante, é preciso reconhecer que as contrapartidas exigidas pela União em termos de responsabilidade fiscal no aludido Plano de Auxílio deveriam ter sido mais audaciosas; de fato, foram desconsideradas importantes reformas estruturais, como o estatuto da estabilidade do servidor público, regras de previdência e regulamentação do direito de greve dos servidores. Ademais, faz-se necessário avançar nos desenhos de mecanismos, a fim de evitarmos incentivos inapropriados para a gestão das contas públicas e de não repetirmos esse processo de desajuste fiscal que levou o Brasil a esta grave crise que atravessamos.

* Autores:

Alexandre Manoel

Pesquisador do Ipea.

Pedro Jucá Maciel

Assessor Econômico no Senado Federal.