Principais mensagens:

* A atual crise dos estados é justifica pelos efeitos negativos da recessão econômica sobre as receitas e, principalmente, pelo forte crescimento das despesas de pessoal nos últimos anos. De 2009 a 2015, de acordo com dados do Tesouro Nacional pela metodologia do PAF, as despesas de pessoal cresceram 38% em termos reais.

* Apesar da maioria dos estados estarem com “folga” nos limites de endividamento, a maior parte deles encontra-se com situação financeira grave, mostrando que o maior problema não é de dívida, mas do excesso de despesas obrigatórias.

* O forte crescimento das despesas de pessoal só ocorreu pela “criatividade” nos registros pelos governos estaduais, para fins de cumprimento dos limites da LRF. Hoje, uma pequena parcela dos estados se encontra dentro desses limites, quando os dados são ajustados pela metodologia da execução orçamentária.

* Observa-se, em 2016, o início do processo de controle desse componente do gasto. Na variação anual acumulada até o 2º bimestre de 2016, os estados elevaram essas despesas em 6%, inferior à taxa de inflação do período de 9,3%. Em 2015, as despesas de pessoal cresceram 11%, acima da inflação, em boa parte explicada pelos aumentos salariais concedidos no mandato anterior, com repercussões financeiras nos anos seguintes.

Texto Completo:

Os limites da despesa de pessoal são fixados pela LRF e demonstrados no Relatório de Gestão Fiscal (RGF) da LRF. Pela LRF são permitas deduções a serem realizadas para apuração dessas despesas como as indenizações por demissão, despesas com sentenças judiciais no período anterior, despesas de exercícios anteriores, pagamento de inativos e pensionistas com recursos vinculados.

Os estados têm utilizado de duas formas para burlar esse conceito de despesa de pessoal. A primeira se dá na tentativa de aumentar as despesas que são passíveis de abatimento, como a não realização o empenho de parte das despesas de pessoal e classifica-la como despesas de exercícios anteriores no ano seguinte ou vincular recursos de compensações ao pagamento de inativos (recursos vinculados).

A segunda forma de burlar o conceito é utilizar a criatividade para retirar despesas de pessoal, como por exemplo, o não classificação do recolhimento do imposto de renda retido na fonte como despesas de pessoal, pagamento de indenizações, auxílios, etc. Por fim, existe uma tendência em vários estados em gerenciar algumas atividades de estado por organizações sociais para ter mais flexibilidade administrativa e eficiência ou mesmo a ampliação da terceirização. Essas formas são classificadas como custeio.

Gráfico 1: Crescimento real das despesas de pessoal entre 2009 e 2015, em %

Fonte: STN. Elaboração Própria.

Este trabalho utilizou o conceito de pessoal trazido do Relatório Resumido de Execução Orçamentária (anexo 1), onde foram excluídas as despesas de pessoal intra-orçamentárias para evitar duplicidade. Como esse relatório não é utilizado para fins de verificação do cumprimento dos limites de pessoal, os incentivos para burlar os dados são menores e, dessa forma, ele traz a informação mais próxima da realidade. Observa-se que a vasta maioria dos estados apresentaram despesas de pessoal acima do limite fixado da LRF em 60%. Um resultado bem diferente da apuração pelo RGF.

Gráfico 2: Despesas de pessoal acumuladas em 12 meses até abril, em % da RCL

* Estados que classificam parte das despesas de pessoal como custeio. Esses valores foram somados.

Fonte: Siconfi/STN. Elaboração Própria.

Foi analisado, também, que as despesas de pessoal acumuladas até o final do 2º bimestre deste ano, comparadas com o mesmo período do ano anterior, apresentaram crescimento de 6%, em termos nominais, valor inferior à inflação do período de 9,3%. Ou seja, verifica-se um esforço fiscal dos estados para conseguir controlar esse componente neste ano. Esse resultado é diferente do observado em 2015, quando as despesas de pessoal cresceram 11%, acima da inflação, em boa parte explicada pelos aumentos salariais concedidos no mandato anterior, com repercussões financeiras para o governante seguinte. O PLS 389/2015, de autoria do Senador Ricardo Ferraço, busca sanar essa brecha existente na LRF.

Gráfico 3: Variação anual das despesas de pessoal, acumulada até o 2º bimestre, em %

Fonte: Siconfi/STN. Elaboração Própria.

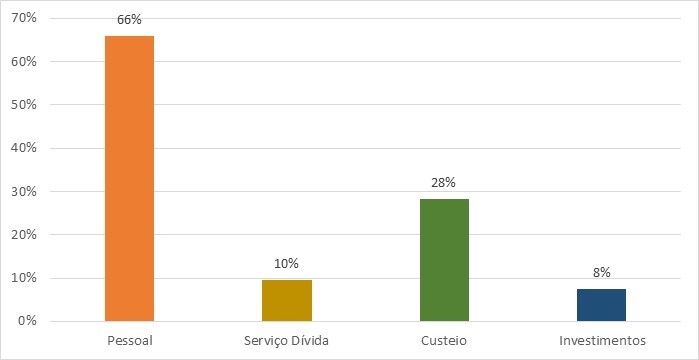

Por fim, o estado atualizou os dados do percentual das despesas dos governos estaduais pelos principais componentes. Observa-se que a folha de pagamento é o maior componente, de longe, das despesas estaduais. Vale ressaltar que uma parte significativa do que está classificado como custeio se trata de benefícios e auxílios vinculados à folha de pagamento, assim como contempla as despesas com terceirização e organizações sociais. Ou seja, uma definição mais ampla das despesas de pessoal revelaria um número significativamente maior.

É interessante também observar que os serviços da dívida, comumente utilizados como causa da atual crise, representa apenas 15% do que se gasta de pessoal. Ou seja, ele está longe de ser a causa do desequilíbrio financeiros que os estados passam no atual momento. O “pato feio” da história é o investimento, pobre coitado, sempre utilizado como variável de ajuste nos momentos de crise pela forte rigidez das regras do setor público que inviabilizam os cortes das despesas correntes.

Gráfico 4: Componentes da despesa, em % da RCL

Fonte: Siconfi/STN. Elaboração Própria.

ARQUIVO EM PDF: Texto em PDF

REPORTAGEM DO VALOR ECONÔMICO: Reportagem Valor em PDF