Principais mensagens:

1) Atrasar pagamentos não significa fazer ajuste fiscal, a obrigação continua existindo e terá que ser paga. Observa-se que a melhora do resultado fiscal apurado pelo Banco Central no ano de 2015 foi explicada em 2/3 (dois terços) pelo aumento dos restos a pagar.

2) O montante de restos a pagar atingiu R$ 63 bilhões em 2016 e revela a forte restrição financeira que os estados passam. Ao contrário da União que pode elevar seu endividamento e dispõe de maior flexibilidade para honrar seus compromissos financeiros, os estados precisam de autorização para se endividar e, dessa forma, recorrem a dívidas com fornecedores.

3) A capacidade de atrasar pagamentos a fornecedores está chegando no limite em 2016. Há um enorme custo à economia com os atrasos e a imprevisibilidade dos pagamentos. Fornecedores passam por dificuldades e cadeias de suprimento podem ser interrompidas. Ademais, há perdas irreparáveis de reputação de “bom pagador” do governo (risco) que se refletem em sobrepreço nos processos licitatórios.

4) O único alívio financeiro que os estados têm no horizonte é a proposta de renegociação da dívida com alongamento dos vencimentos e redução temporária no fluxo de pagamento dos serviços da dívida, com exigências de maior controle das despesas de pessoal (principal fator de desajuste fiscal). Essa proposta, no entanto, está sofrendo modificações no Congresso e tudo indica que devem aprovar as “benesses”, sem as “contrapartidas”, o que levará a uma nova necessidade de renegociação em breve.

Texto Completo:

Pela Lei 4320, de 1964, restos a pagar são despesas empenhadas, mas não pagas até 31 de dezembro. Para quem não é familiarizado com os conceitos de finanças públicas, a execução da despesa se dá em, pelo menos, três etapas: o empenho, a liquidação e o pagamento. O empenho é realizado quando se chega ao final de um processo licitatório e o estado faz a contratação do serviço. A liquidação se dá quando o fornecedor entregou os bens ou prestou os serviços contratados, ou seja, é o reconhecimento formal que existe obrigação a pagar do estado. Por fim, o pagamento, quando essa obrigação se extingue.

Dessa forma, os restos a pagar são aquelas despesas que o estado contratou e, muitas vezes, o fornecedor já prestou os serviços, mas que ainda não houve o pagamento. O pagamento dos restos a pagar independe de autorização orçamentária, uma vez que foi utilizado o orçamento do ano anterior. Ele faz parte da execução orçamentária do ano anterior, mas pendente da execução financeira. Pela metodologia de apuração do resultado fiscal do Banco Central, que é o dado oficial quanto ao cumprimento da meta pelo setor público, o impacto fiscal da despesa se dá no pagamento e, dessa forma, não é possível capturar esses compromissos que existem e que ainda devem ser pagos.

Há dois tipos de restos a pagar: os processados e os não processados. Os não processados se referem a despesas que foram apenas empenhadas, não foram liquidadas e pagas. Os processados se referem a despesas que foram empenhas e liquidadas, ou seja, os fornecedores já prestaram os serviços e o estado tem uma obrigação formal de pagamento.

Na apuração do resultado primário dos estados pelo Banco Central, pode-se constatar que os estados apresentaram melhora do resultado primário em R$ 22,3 bilhões ao longo de 2015 (saiu de um déficit de R$ 13,2 bilhões em dezembro de 2014 para um superávit de R$ 9,1 bilhões no final de 2015). No entanto, esse resultado esconde o fato de que essa melhora ocorreu, não pelo corte de despesas, mas pela postergação dos seus pagamentos. O volume de inscrição dos restos a pagar passou de R$ 48,2 bilhões em 2015 para R$ 62,9 bilhões em 2016, uma alta de R$ 14,7 bilhões, que representa 66% da melhora do resultado primário em 2015 pela ótica de caixa. Para se ter uma ideia do montante dos restos a pagar inscritos para este ano, eles representam 1,8 vez o total de investimentos realizados em 2015 (R$ 35 bilhões).

Gráfico 1: Restos a Pagar Inscritos em 2015 e 2016, em R$ bilhões

Fonte: Siconfi/STN. Elaboração Própria.

Os dados deste estudo foram obtidos pelo Relatório Resumido de Execução Orçamentária de cada estado. Foram excluídos da amostra os estados do Mato Grosso e Mato Grosso do Sul por ainda não terem divulgado os relatórios do 1º bimestre de 2016. O aumento total dos restos a pagar de R$ 14,7 bilhões foi concentrado nos processados que foram responsáveis pelo aumento R$ 11,9 bilhões, enquanto os não processados responderam por R$ 2,9 bilhões. Ou seja, esse aumento foi concentrado na situação em que os serviços que já foram prestados pelos fornecedores e o estado está atrasando esses pagamentos, relevando a forte restrição financeira que os estados passaram no ano de 2015 para honrar seus pagamentos.

Gráfico 2: Restos a Pagar Inscritos em 2016, em R$ bilhões

Fonte: Siconfi/STN. Elaboração Própria.

Observa-se que o montante de restos a pagar é proporcional ao tamanho do orçamento de cada estado, algo já esperado pois se trata de uma forma de execução de despesa prevista em Lei. Dessa forma, os estados do Sudeste e Sul concentram os maiores volumes de restos a pagar como pode ser constatado no Gráfico 3.

Este estudo propõe um indicador para medir o stress financeiro que os estados passam, trata-se do crescimento do montante de restos a pagar inscritos em comparação com o ano anterior. Ao contrário da União que tem certo grau de liberdade para aumentar seu endividamento, os estados dependem de autorização para conseguir esse objetivo. O esforço fiscal que os estados fazem é fortemente motivado por suas restrições financeiras. Como 2015 foi um ano de forte queda de arrecadação e de limitação do endividamento, a válvula de escape dos estados foi incorrer em dívidas junto aos fornecedores (aumento dos restos a pagar).

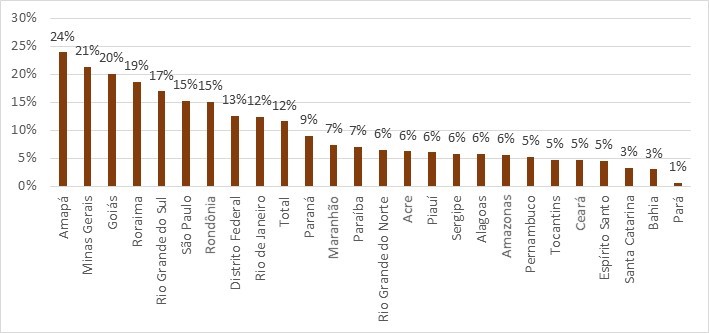

No Gráfico 3 estão apresentados, em ordem decrescente, a taxa de crescimento dos restos a pagar inscritos por estado em 2016. Dos 6 estados que tiveram maior crescimento do volume de restos a pagar, apenas Pernambuco ainda não teve problema para pagar o salário dos servidores em dia. Distrito Federal, Sergipe, Rio Grande do Sul, Minas Gerais e Rio de Janeiro já apresentaram insuficiência de caixa para honrar essas despesas obrigatórias e apresentam um quadro bem desafiador para este ano. Dessa forma, esse indicador parece ter uma boa aderência sobre os problemas que os estados passam neste ano.

Gráfico 3: Variação dos Restos a Pagar Inscritos em 2016, em comparação com 2015

Fonte: Siconfi/STN. Elaboração Própria.

Gráfico 4: Restos a Pagar Inscritos em 2016, em comparação com a RCL de 2015

Fonte: Siconfi/STN. Elaboração Própria.

O ano de 2016 iniciou com um cenário mais desafiador que o início do ano passado. As primeiras informações sobre arrecadação do ano relevam uma queda real média de 15% em relação ao mesmo período do ano anterior. A economia não dá qualquer sinal que se recupera. A capacidade de atrasar pagamentos a fornecedores está chegando no limite em 2016. Há um enorme custo à economia com os atrasos e a imprevisibilidade dos pagamentos. Fornecedores passam por dificuldades e cadeias de suprimento podem ser interrompidas. Ademais, há perdas irreparáveis de reputação de “bom pagador” do governo (risco) que se refletem em sobrepreço nos processos licitatórios.

O único alívio financeiro que os estados podem ter seria essa proposta de renegociação da dívida com alongamento dos vencimentos e redução temporária no fluxo de pagamento dos serviços da dívida, com exigências de maior controle das despesas de pessoal por parte dos entes (principal motivo dessa crise). Essa proposta, no entanto, está sofrendo modificações no Congresso e tudo indica que parlamentares devem votar as benesses, sem as contrapartidas, o que levará a uma nova necessidade de renegociação. As despesas com serviços da dívida representam, em média, apenas 15% das despesas de pessoal. Não limitar o crescimento desta última, significa que o principal fator do desajuste fiscal não foi endereçado e que deveremos reviver este momento em breve.

LINK DA REPORTAGEM DO VALOR ECONÔMICO: http://www.valor.com.br/brasil/4534873/estados-usam-restos-pagar-para-obter-superavit

ARQUIVO EM PDF: RAP Site

Just received my Va1i#tene&n82l7;s gift… and it blew me away. The photos make her not only fetching, but the real essence was brought out as well. So beautiful and so inviting, that’s what I like.

CurtirCurtir