Principais mensagens:

1) O ajuste das contas públicas dos estados passa, necessariamente, pelo maior controle das despesas de pessoal. Esse componente do gasto foi o que mais cresceu nos últimos 4 anos, passando de 6,1% do PIB em 2011 para 6,7% do PIB em 2014.

2) O forte crescimento dessas despesas só ocorreu pela “criatividade” nos registros dessas despesas pelos governos estaduais, para fins de cumprimento dos limites da LRF. Hoje, uma pequena parcela dos estados se encontra dentro desses limites, quando os dados são ajustados.

3) A cada 1% de economia das despesas de pessoal, há uma melhora do resultado primário dos estados em R$ 3,6 bilhões. Apenas para efeito de comparação, o resultado primário total dos estados no ano de 2015 foi R$ 9,1 bilhões.

4) As condicionantes propostas pelo governo para a renegociação das dívidas estaduais estão na direção certa em focar em pessoal, porém poderiam ser mais ousadas em termos estruturais.

Texto Completo:

As despesas de pessoal se tornaram a variável-chave para explicar a deterioração recente das finanças públicas estaduais. No estudo “Finanças Públicas Estaduais: o Processo Recente de Deterioração, suas Perspectivas e as Reformas Necessárias” que será publicado em breve, pude verificar que a deterioração das contas públicas dos estados ocorrida entre 2008 e 2014 pode ser explicada em 28% pelo menor dinamismo da arrecadação e 72% pelo aumento das despesas. Em relação ao aumento das despesas, 88% foi fruto da elevação das despesas de pessoal e apenas 12% dos investimentos.

No ano de 2015, objeto do estudo “Contas públicas estaduais em 2015: melhora do resultado primário, mas piora do perfil fiscal” (https://pedrojucamaciel.com/?p=298) podemos verificar que a melhora do primário foi ocasionada pela forte restrição financeira que os estados sofreram, dada a incapacidade de elevar o endividamento, juntamente com a piora do perfil do gasto público: aumento das despesas de pessoal acima da inflação, enquanto os investimentos foram fortemente reprimidos. Ademais, houve um processo forte de acúmulo de restos a pagar (tema que será objeto de outro post em breve).

Dado o estado de semifalência que alguns governos estaduais chegaram, esses entes se organizaram, mais uma vez, para pressionar o governo federal dar um “alívio financeiro” por meio dos descontos temporários dos pagamentos dos serviços da dívida junto à União. É importante mencionar que esses empréstimos envolvem subsídios implícitos da União junto aos estados e, ademais, os beneficiários são fortemente concentrados nas Regiões Sul e Sudeste (tema que será objeto de outro post em breve). Dessa forma, o Governo Federal já sinalizou que poderá conceder esse “alívio”, no entanto, em contrapartida, exigirá uma série de condicionantes em termos de ajuste fiscal, o que razoável.

Dentre as condicionantes que estão sendo discutidas nas negociações (baseadas nos jornais), estão justamente medidas que visam ao controle dos aumentos das despesas de pessoal. Este fato relevam um acerto de diagnóstico. De fato, as despesas de pessoal são o principal componente dos gastos estaduais. Realizando o cálculo de quanto melhoraria do primário dos estados a economia de 1% das despesas de pessoal, chegamos ao valor de R$ 3,6 bilhões. Para se ter ideia desse montante, o resultado primário total de 2015 dos estados foi R$ 9,1 bilhões (ou 2,5% das despesas de pessoal).

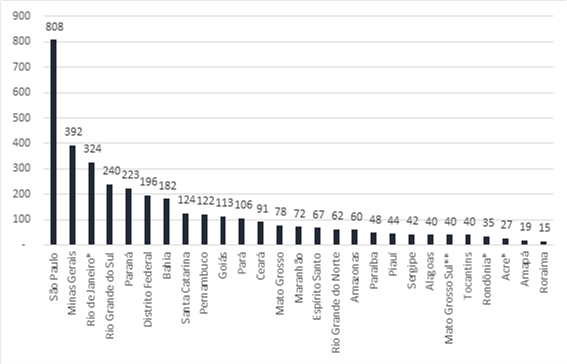

Gráfico 1: Economia gerada pela redução de 1% das despesas de pessoal, em R$ milhões

Fonte: STN. Elaboração Própria.

* Estados que contabilizam os inativos e pensionistas como custeio

** Dados do orçamento 2015, uma vez que o RREO não estava pronto.

O gráfico 1 apresenta esses resultados por estado. Os dados foram extraídos do Anexo 1 dos Relatórios Resumidos de Execução Orçamentária (RREO) de cada estado, excluindo as operações intra-orçamentárias. Ademais, foram feitos ajustes nos estados que contabilizam as despesas com inativos e pensionistas como custeio para reclassificá-las como pessoal.

Esse aumento recente das despesas de pessoal só foi possível devido a uma lacuna existente na legislação atual que é a inexistência do Conselho de Gestão Fiscal da Lei de Responsabilidade Fiscal (LRF). Isso deu liberdade aos estados realizarem a “contabilidade criativa” das despesas de pessoal para fins de cumprimento dos limites impostos pela LRF para esta despesa. O limite total, no nível estadual, é de 60% da Receita Corrente Líquida (RCL), subdivido em limites específicos para cada um dos três Poderes, Ministério Público e Tribunais de Contas.

O que podemos observar, em quase todos os estados, foram artifícios como a exclusão das despesas com inativos e pensionistas do cálculo ou a troca da contabilização dessas despesas entre os poderes, redução dos valores pagos de imposto de renda pessoa física, abatimento de verbas indenizatórias, não contabilização dos benefícios e auxílios de qualquer natureza, além das despesas de exercícios anteriores. Ademais, deveria contabilizar para fins desses limites as despesas com as organizações sociais, contabilizados como custeio, mas que são serviços fortemente concentrados em pessoal, como nos hospitais e em escolas.

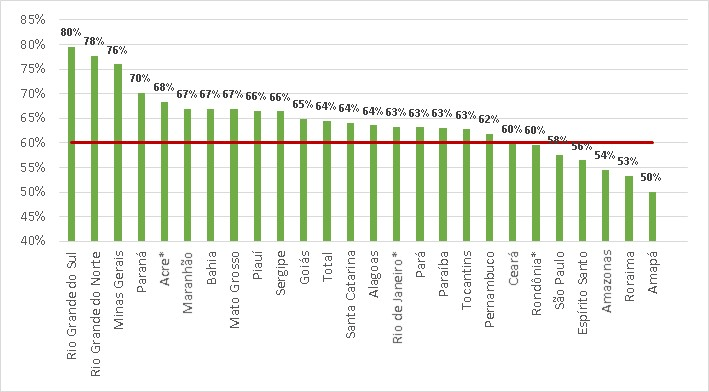

Foi interessante contatar neste estudo as diferenças que existe entre os relatórios exigidos pela LRF. O relatório de Gestão Fiscal, onde os entes demonstram os cumprimentos dos limites das despesas de pessoal, quase todos os estados estão em situação regular. No entanto, quando utilizamos os dados das despesas de pessoal do Anexo I do RREO e os dados de receita corrente líquida do Anexo III, chegamos a resultados complemente diferentes.

Gráfico 2: Despesas de Pessoal, em % da RCL (dados RREO)

Fonte: STN. Elaboração Própria.

* Estados que contabilizam os inativos e pensionistas como custeio

O gráfico 2 apresenta as despesas de pessoal pela receita corrente líquida utilizando dados do RREO, excluindo as despesas intra-orçamentárias. Foram feitos ajustes nos estados que contabilizam as despesas com inativos e pensionistas como custeio para reclassificá-las para pessoal. O Estado do MS foi excluído pela ausência do RREO de encerramento de 2015 e o DF foi excluído por precisar de tratamento específico para as despesas de pessoal financiadas pelo FCDF.

É importante destacar que as informações levantadas ainda são conservadoras, uma vez que as despesas com organizações sociais não são computadas (e representam uma fração importante do gasto para alguns estados), assim como é importante destacar que nem toda receita corrente líquida pode ser usada para fins de pagamento de pessoal. Como o orçamento brasileiro possui elevada rigidez, as restrições financeiras são maiores do que aparentam.

Considerações finais

As despesas de pessoal possuem características peculiares em relação às demais: quando ela cresce, nunca consegue ser reduzida, já que os servidores são estáveis e a legislação proíbe a redução de salários. Dessa forma, ela deve ser criteriosamente planejada de forma integrada com os serviços públicos demandados. A maioria dos países do mundo adotam hipóteses de ganhos de eficiência para recontratações, uma vez que os meios de trabalho disponíveis, com as novas tecnologias, permitem aumentos de produtividade.

As reformas necessárias para esse componente não podem ser apenas focadas em controlar o seu crescimento, mas também em dar condições aos administradores públicos poderem gerenciar com flexibilidade os recursos humanos com objetivo de ter ganhos reais de eficiência no serviço público. Atualmente, é difícil demitir até servidores comprovadamente corruptos, o que é uma distorção clara do conceito de estabilidade. É preciso revisitar o artigo 169 da Constituição Federal, estabelecer critérios para o direito de greve dos servidores para a população não ficar refém da falta de serviços essenciais e vedar algumas brechas da LRF como, por exemplo, a possibilidade de conceder aumentos salariais com repercussões financeiras no mandato do governante seguintes. O Brasil está mergulhado em uma profunda crise e, tenham certeza, soluções fáceis não nos tirarão dela.

ARQUIVO EM PDF: Despesas de Pessoal