O valor econômico publicou hoje (30/12/2015) reportagem sobre o trabalho que fiz com objetivo de mensurar a capacidade dos estados em investir com dados atualizados até o 5º Bimestre de 2015.

Link: Link Reportagem do Valor Econômico

Pdf: Aval a crédito não destrava investimento de Estados

Segue, abaixo, o estudo completo que originou a reportagem:

Capacidade de Investir com Recursos Próprios dos Estados

O presente trabalho tem o objetivo de mensurar a capacidade fiscal dos estados brasileiros de investir com recursos próprios. A ideia desse indicador é complementar a informação trazida pelo resultado primário adicionando na avaliação um critério qualitativo do perfil da receita e do gasto público.

O resultado primário é definido como a diferença entre as receitas e as despesas não financeiras do governo. De uma forma simplificada, ele indica o quanto sobra das receitas fruto do esforço fiscal (ex. tributárias) após o pagamento das despesas não financeiras (ex. pessoal, custeio e investimentos) com o objetivo de honrar os compromissos de pagamento da dívida.

Para melhorar o resultado primário, por exemplo, tanto faz o governo cortar despesas de pessoal ou de investimentos. O impacto fiscal será o mesmo, porém, o impacto econômico é completamente diferente. Boa parte dos investimentos serve para ampliar e modernizar a infraestrutura, elevando a capacidade de crescimento futuro do país por meio da redução dos custos de congestionamento e do aumento da competitividade e da produtividade da economia como um todo.

Ademais, é importante estimar um indicador fiscal que consiga captar, de alguma forma, a “margem de manobra” que os governos têm para honrar suas obrigações financeiras. Uma característica peculiar do Brasil em relação a outros países é o nível de rigidez orçamentária. Quando o governo decide ampliar o tamanho do estado no período de “vacas gordas”, dificilmente ele consegue reduzir quando “as vacas estão magras”, pelas várias regras inflexíveis que regem o setor público brasileiro.

Dessa forma, este trabalho sugere um indicador para medir qualitativamente como está a situação fiscal a partir da capacidade de investir dos entes. Além disso, esse indicador revela o grau de discricionariedade que o ente dispõe para gerenciar as contas públicas.

Para a estimativa desse indicador, parte-se das informações da classificação econômica das receitas e despesas constantes no Relatório Resumido de Execução Orçamentária dos estados. Porém, é necessário fazer uma ressalva importante. Ainda não existe uma padronização bem estabelecida no registro contábil dos entes subnacionais. Trata-se de uma lacuna na legislação para aplicação dos limites estabelecidos na LRF de forma apropriada. Observa-se, para alguns entes e para algumas situações, o registro inapropriado de algumas operações que ajudam a melhorar artificialmente os indicadores fiscais. Este trabalho utilizou a informação oficial constante nos balanços.

Para explicar o cálculo do indicador, é necessário entender alguns conceitos da classificação econômica das receitas e despesas (Manual Técnico de Orçamento 2015, MPOG).

Do lado das receitas:

Receitas Correntes: são as receitas que aumentam as disponibilidades financeiras do Estado, em geral com efeito positivo sobre o Patrimônio Líquido, e constituem instrumento para financiar as políticas públicas. Classificam-se como correntes as receitas provenientes de tributos; de contribuições; da exploração do patrimônio estatal (Patrimonial); da exploração de atividades econômicas, etc.

Receitas de Capital: são as provenientes da realização de recursos financeiros oriundos da constituição de dívidas; conversão, em espécie, de bens e direitos; recebimento de recursos de outras pessoas de direito público ou privado.

Do ponto de vista da sustentabilidade fiscal, é mais importante o ente ter mais receitas correntes que de capital, uma vez que as correntes estão sob controle da administração estadual e não geram obrigação futura. Boa parte das receitas de capital são fruto do endividamento ou da venda de ativos, algo que não é sustentável se utilizado em excesso.

Do lado das despesas:

Despesas Correntes: são aquelas que não contribuem, diretamente, para a formação ou aquisição de um bem de capital. Exemplo: pessoal, juros e encargos e custeio.

Despesas de Capital: são aquelas que contribuem, diretamente, para a formação ou aquisição de um bem de capital. Exemplo: investimentos, inversões financeiras ou amortizações da dívida.

Em relação ao perfil do gasto, de maneira geral, é interessante ter uma participação maior das despesas de capital que das despesas correntes já que as despesas de capital estão associadas à criação ou aquisição de ativos para a sociedade (investimentos ou inversões financeiras) ou para amortizar dívidas e reduzir suas obrigações financeiras. Uma exceção a essa lógica são as despesas em educação, que em grande parte é com pessoal e promove efeitos econômicos importantíssimos de longo prazo.

A capacidade de investir com recursos próprios é calculada da seguinte forma:

Cap. Investir Rec. Próprios = Rec. Correntes (-) Desp correntes (-) Amortizações (-) Inv. Financeiras (Finc.) (-) Restos a pagar inscritos para despesas correntes (+) Restos a pagar cancelados para despesas correntes

Ou seja, o indicador mede o que sobra da arrecadação própria (sem depender do endividamento, alienação de ativos ou transferências do governo federal), após o pagamento das sobre obrigações correntes, para realizar despesas de investimentos e inversões financeiras primárias. Trata-se também de uma aproximação do grau de discricionariedade (“margem de manobra”) que o governo dispõe para honrar seus compromissos.

Ademais, é importante que esse indicador capte as restrições financeiras que os entes passam. Ao contrário do governo federal, que tem capacidade mais frouxa de elevar seu endividamento, os estados e municípios precisam de autorização da união para se endividar e, dessa forma, qualquer eventual necessidade de caixa inviabiliza a execução da despesa. Assim, o indicador também incluiu os compromissos da execução orçamentária de exercícios anteriores que ainda precisam ser pagos neste ano, os chamados restos a pagar.

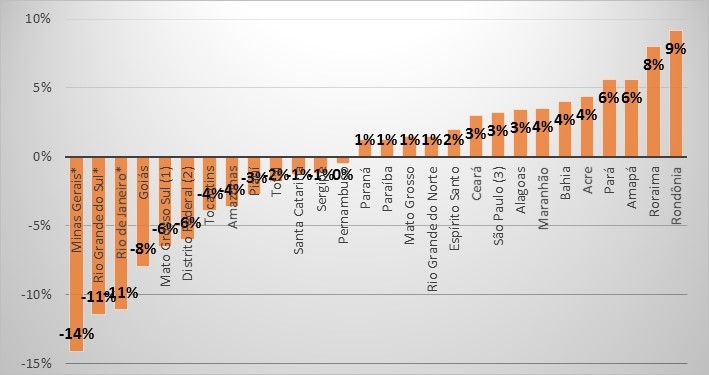

Figura 1: Capacidade de Investir com Recursos Próprios, em % da Rec. Primárias (Dados acumulados até o 5º Bimestre)

Observações:

* Estados contabilizaram as receita dos depósitos judiciais como primárias e correntes: RJ (R$ 6,8 bi), MG (R$ 2 bi) e RS (R$ 1,8 bi).

(1) MS: Dados até 4º Bimestre informado no próprio sitio do Governo do Mato Grosso do Sul

(2) DF: Foi considerado R$ 1 bilhão de despesas de exercícios anteriores não contabilizadas no RREO

(3) SP: Não foi considerado inscrição de R$ 11 bi em RAP de pessoal

As estimativas revelam que a capacidade dos estados em investir com recursos próprios está negativa em 2%, no total até o 5º bimestre deste ano. Trata-se de uma situação de “stress financeiro” grave. Dos 27 estados, nenhum estado possuem o indicador de capacidade de investir com recursos próprios acima de 10%, nível minimamente razoável. Até o 4º bimestre, a situação era um pouco melhor, onde 3 estados ainda conseguiram obter índice maior que 10%. A tendência é que no próximo bimestre a situação piore ainda mais pela elevação das despesas com o pagamento do 13º para os servidores da ativa e aposentados.

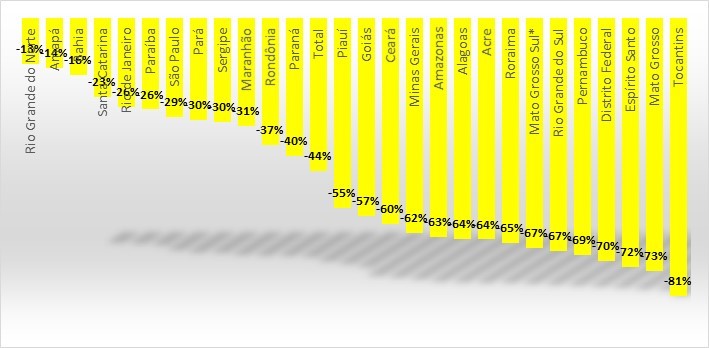

Figura 2: Despesas com Investimentos, dados acumulados até o 5º Bimestre, % variação relação ao mesmo período do ano anterior

Observações:

* MS: Dados até 4º Bimestre informado no próprio sitio do Governo do Mato Grosso do Sul

Dessa forma, pode-se esperar a tendência de atraso no pagamento das obrigações dos entes em pior situação financeira, não apenas para fornecedores, mas até para a folha de pagamento.

Revela-se que a situação fiscal é complexa e necessita de uma ampla agenda de reformas para seu equacionamento:

1º) Reforço do marco legal existente: restrição dos limites de endividamento, de concessão de garantias do governo federal, de permissão das excepcionalidades das garantias dos empréstimos e brecha legal que permite a concessão de aumentos salariais com repercussões no mandato posterior.

2º) Falta de padronização dos critérios para aplicação dos limites da LRF: cada estado interpreta de uma forma e, por vezes, oportunista.

3º) Reformas estruturais do gasto público: reduzindo o comprometimento das despesas de pessoal por meio da melhor aplicabilidade dos critérios de exoneração (CF e LRF), redução da jornada de trabalho, normatização do direito de greve dos servidores, critérios de reajuste salarial. Ademais, é necessário revisar as regras de aposentadorias dos servidores, de forma a estabelecer idade mínima de 65 para homens e mulheres, revisão de aposentadorias especiais para algumas categorias e revisão do sistema de pensões. Flexibilizar os critérios de aplicação mínima das despesas de custeio para torna-la mais flexível e permitir a adoção do caráter anticíclico da política fiscal.

4º) Reforma nas regras orçamentárias (Relatório do PLS 229/2009): buscar o realismo orçamentário, elevar a capacidade de planejamento do espaço fiscal de médio prazo, estabelecer fundamentação técnica para a elaboração de projetos de investimentos, limitação das despesas de restos a pagar para a disponibilidade financeira em todos os anos do mandato, reforço técnico dos instrumentos de avaliação dos programas (ex-ante e ex-post) e convergência da contabilidade aos padrões internacionais.

5º) Reformas gerenciais: focar nas atividades essenciais do estado, focar no atendimento ao cidadão (front office), integrar melhor a formulação e a execução, fusão de órgão públicos, controle e avaliação por meio do diálogo permanente, compartilhamento dos serviços de suporte, adotar novas tecnologias nos sistemas de compras e melhorar coordenação entre órgãos do governo.

Não há dúvidas que os desafios são grandes e a agenda de reformas necessárias envolve paradigmas consolidados na sociedade brasileira. Dado nossa carga tributária se aproximando de 40% do PIB, o caminho mais fácil de elevar tributos mostra-se cada vez mais esgotado. O tamanho do setor público e sua ineficiência está chegando no limite. Se não adotarmos medidas estruturais para resolvermos os problemas, estaremos em uma tendência crescente de elevação da carga tributária ou estarmos sempre fadados a reviver momentos de crise como o atual.

ARQUIVO EM PDF: ARQUIVO EM PDF Capacidade de Investir dos Estados

Wonderful story, reckoned we could combine a few unrelated data, nerlhtveeess really worth taking a look, whoa did one learn about Mid East has got more problerms as well

CurtirCurtir

Les usages de l’iPad :#1 : sur l’iPad, on peut lire les dessins de Martin Vidberg sans scroller et sans s’abimer les yeux. J’ai gagné ?

CurtirCurtir